住宅ローンの事前審査が通ったので不動産の担当からマンションの売主に連絡してもらい、直接会って売買契約を交わす日を決めました。その日まで期間があるので、先に本審査の書類準備と銀行の融資担当者と面談をすることに。当日、旦那と担当の不動産会社へ向かい、必要書類の記入をします。契約するのは私ひとりなので旦那はいなくても良いのですが、あえて同席させることで契約の重みを感じてもらいました。書類に必要な情報を記入し最後に押印をします。

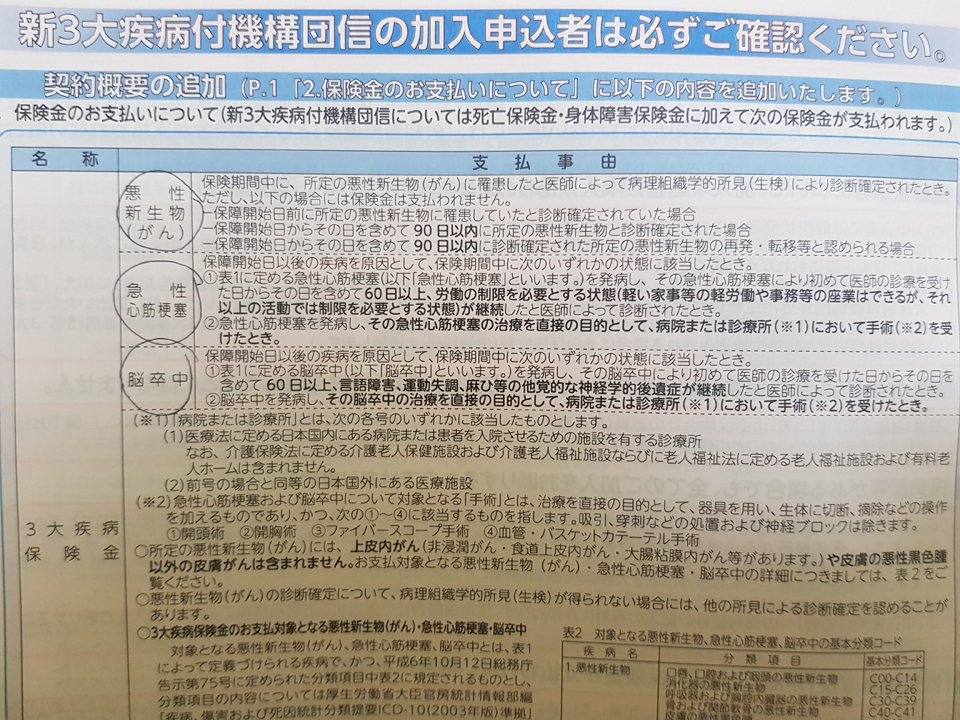

私が契約したのは、建設費・購入価格の10割まで融資してもらえるフラット35S。融資率が9割超えなので金利は高いのですが、35Sなので初めの10年間はほんの少し低くなるようです。他の銀行はもっと安いようですが、平凡なOLがそれなりの金額を借りるとなるとこうなってしまうのですね……。しかし、私の金利はさらに高い金額になりました。それは、契約をする際に加入が必須な保険(死亡保険、身体障害保険)のほかに、新3大疾病付機構団信に加入したからです。

新3大疾病付機構団信に加入していると、ローン返済期間中にがんや心筋梗塞、脳卒中になった場合でも負債が無くなります。大きな病気になると働くことができなくなるので、万が一を考えて加入しましたが、金利は+0.24%。

合計すると1.42%!!

だ、大丈夫なのか、私!?

それでも進むしかありません。融資担当者は「保険のオプションに入らなくても良いと思います」と言っていましたが、旦那が加入しようと言うので従います。その後、融資についての質疑応答があり面談は無事終了。特に問題が無かったので本審査も通りそうです。次は売主と会って売買契約を交わします。その日までに融資の日を決めないといけないそうです。当然ですが、銀行が開いている平日のみ!年末年始にガッツリ有給を使う予定なので、またお休みが欲しいと社長に言いづらいぞー(´;ω;`)

↓応援クリックを頂けると嬉しいです!